中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

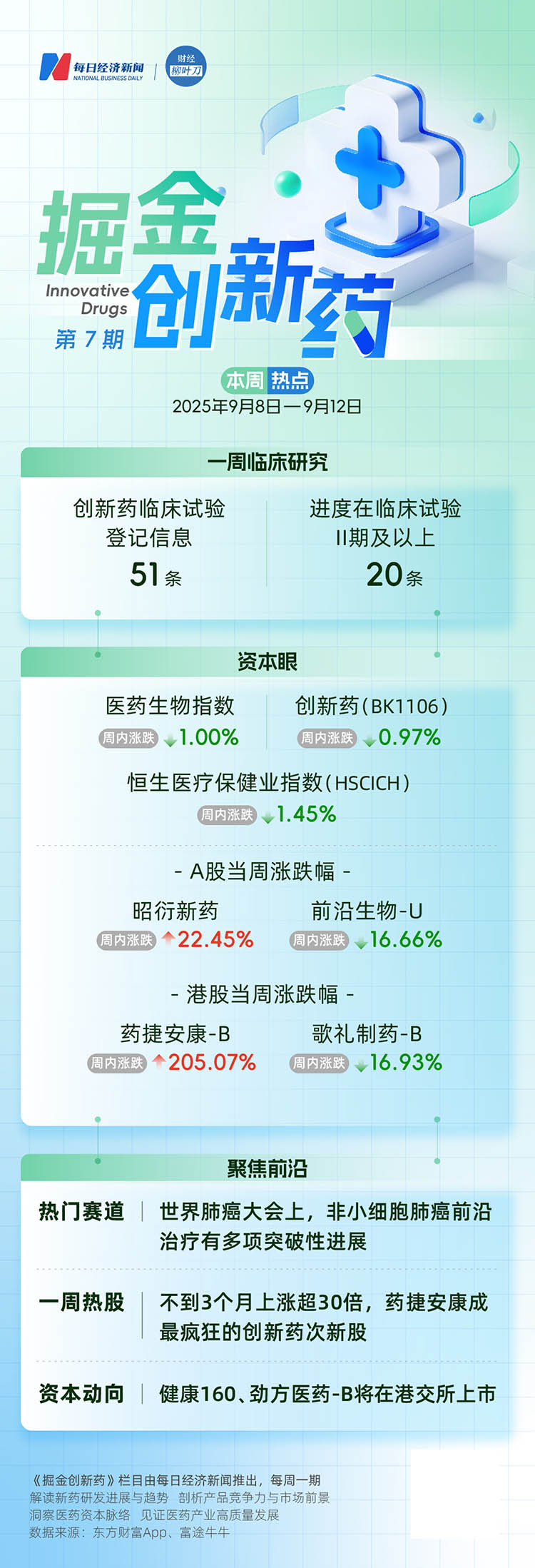

9月8日至9月12日,国家药品监督管理局药品审评中心共披露51条临床试验登记信息,其中20条处于临床试验II期及以上的临床试验登记信息,针对肿瘤、皮肤、免疫、消化等多个领域。世界肺癌大会上,多项非小细胞肺癌治疗研究获进展,如阿斯利康泰瑞沙联合化疗方案、百济神州PD-1抑制剂等。资本眼

一周行情

9月8日至9月12日,医药生物指数下跌1.00%,跑输上证指数0.88个百分点。创新药(BK1106)周内下跌0.97%。恒生医疗保健业指数(HSCICH)周内下跌1.45%。

一周IPO动向

健康160预计9月17日在港交所上市

数字医疗综合服务提供商健康160启动公开招股,计划发行3364.5万股,其中10%为香港公开发售,按每股定价上限计算,预计募资约5亿港元,拟于9月17日挂牌上市。

据招股书,截至2025年3月31日,该公司的平台自成立以来已累计连接超过4.46万家医疗健康机构,其中包括超过1.44万家医院(包括3430家三级医院)及超过3.02万家基层医疗卫生机构。该公司合作的医疗健康机构中超过6800家民营机构在该公司的平台上主要提供消费医疗服务,如牙科、眼科及体检服务。

截至3月31日,该公司自成立以来已累计与超过90.23万名医护人员建立合作关系,其中包括约4.62万名注册医生。

财务方面,2022年~2024年及2025年第一季度,该公司收入分别约为5.26亿元、6.29亿元、6.21亿元、1亿元;同期,年内/期内亏损约为1.20亿元、1.06亿元、1.08亿元、1712.8万元。

劲方医药预计9月19日在港交所上市

劲方医药-B计划全球发售7760万股H股,其中香港公开发售约占10%,国际发售约占90%。发售价定为每股20.39港元,预计于2025年9月19日上市。

劲方医药已建立包含八个候选产品的管线,其中五个处于临床开发阶段。核心产品之一GFH925(达伯特)是中国首款获批的KRAS G12C突变靶向新药,于2024年8月获得国家药监局批准用于非小细胞肺癌二线治疗。

据招股书披露,2022年至2024年,劲方医药营业收入分别约为1.05亿元、0.74亿元和1.05亿元,三年累计亏损14.61亿元,研发投入是亏损扩大的主因。值得一提的是,尽管2024年8月核心产品GFH925获批上市,劲方医药在2024年前三季度尚未形成实质产品销售收入。

一周临床试验动向

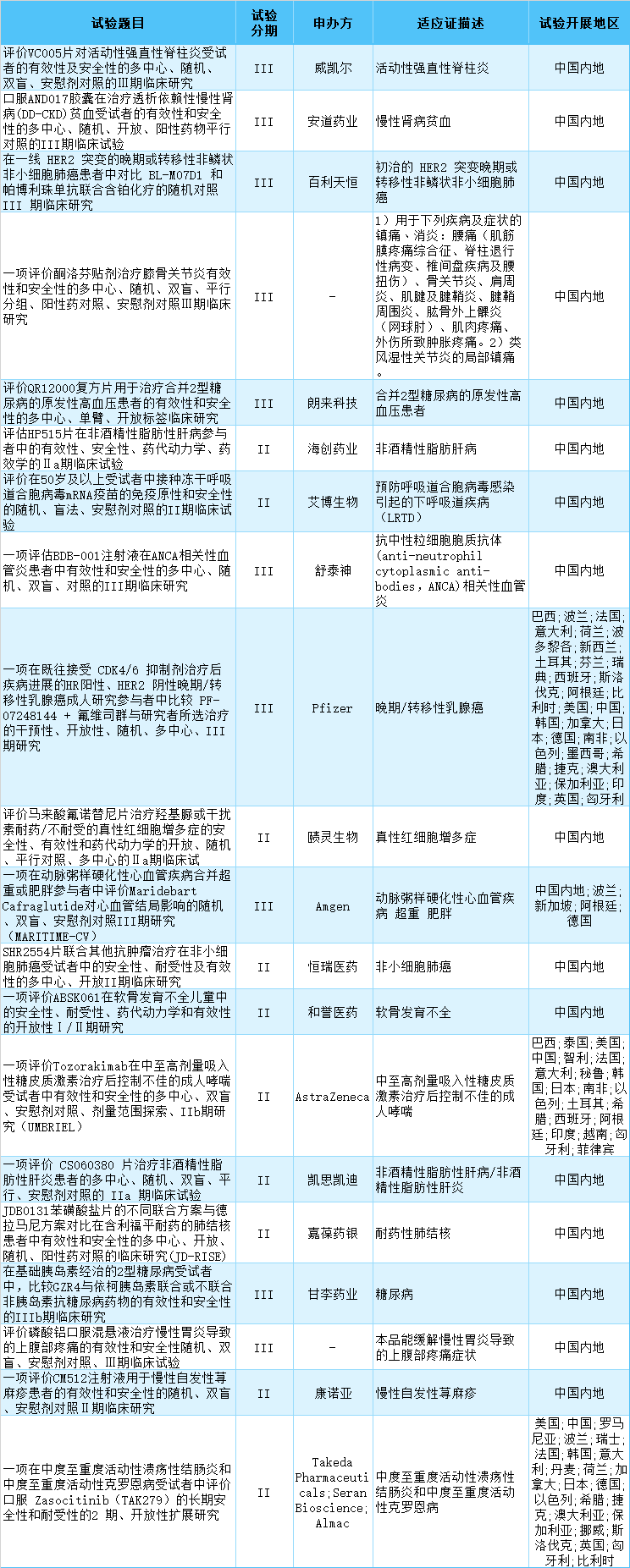

根据医药魔方提供的数据,9月8日至9月12日,国家药品监督管理局药品审评中心共披露51条临床试验登记信息。记者注意到,其中包括20条处于临床试验II期及以上的临床试验登记信息,针对肿瘤、皮肤、免疫、消化等多个领域。

一则公告拉动药捷安康480亿港元市值?业内人士:太夸张了

9月10日,药捷安康发布公告称,公司核心产品替恩戈替尼联合氟维司群治疗经治失败的激素受体阳性(HR+)且人表皮生长因子受体2阴性或低表达(HER2-)的复发或转移性乳腺癌II期临床试验,已于2025年9月10日获得国家药品监督管理局的临床默示许可。

“临床默示许可”是国家药品监督管理局针对药物临床试验申请(IND)设立的一种高效审批机制。获得该许可,意味着经过60个公示日后,药捷安康可以按照提交的方案启动II期临床试验。

从9月10日开盘到9月12日收盘,药捷安康-B股价涨幅达172.86%,市值上涨约480亿港元,盘中总市值一度触及千亿港元。目前,港股创新药板块共有9家总市值超过1000亿港元的公司,它们的共同点是有多个产品上市、具备自主造血能力,而且有多个全球首创或者同类最佳的在研药物。

有行业人士对《每日经济新闻》记者表示,目前全球没有与替恩戈替尼机制完全一样的在研产品。从适应证来看,分别有不同的竞品。比如,胆管癌领域有比较多的FGFR抑制剂已经获批上市;肝细胞癌、肾细胞癌方面,抗血管生成多靶点抑制剂有索拉非尼和仑伐替尼;乳腺癌方面也有比较多其他机制的竞品,其中包括CDK4/6这样的一线治疗标准方案。

一位业内人士表示,小分子药物替恩戈替尼在机制上的确有创新,但目前药捷安康股价的涨幅“太夸张了”。此外,相对来说,全球“药王”基本都是大分子药物,大分子药物的潜力比小分子药物大。

值得一提的是,9月15日,药捷安康-B开盘调整后,午后继续拉涨,以单日115.58%的涨幅收盘,总市值达到1647亿港元。6月23日上市至今,不到3个月时间,药捷安康-B股价较发行价上涨3055.89%。

世界肺癌大会:聚焦非小细胞肺癌前沿治疗

《每日经济新闻》记者注意到,在近日举行的世界肺癌大会上,多项临床研究进展显示,晚期EGFR突变肺癌治疗迎来突破进展。

1.阿斯利康泰瑞沙联合化疗方案

阿斯利康泰瑞沙(甲磺酸奥希替尼片,以下简称“奥希替尼”)FLAURA2 III期临床研究最终总生存期(OS)分析的阳性结果显示,奥希替尼联合培美曲塞和铂类化疗药物用于具有表皮生长因子受体(EGFR)外显子19缺失或外显子21(L858R)置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗中,奥希替尼联合化疗组中位OS接近四年(47.5个月),奥希替尼单药治疗组约为三年(37.6个月)。

在57%数据成熟度下,结果显示,奥希替尼联合化疗与奥希替尼单药治疗相比,死亡风险降低了23%。据估计,联合化疗组中有63.1%的患者在三年时存活,49.1%的患者在四年时存活,而单药治疗组的数据分别为50.9%和40.8%。

2.百济神州PD-1抑制剂两项关键临床研究

百济神州公布了PD-1抑制剂替雷利珠单抗(百泽安)两项非小细胞肺癌关键临床研究的总生存期获益数据,包括其用于NSCLC围手术期治疗的RATIONALE-315研究的最终分析,患者4年OS率突破72.3%;以及用于二/三线治疗晚期NSCLC患者的RATIONALE-303研究的长期随访数据,5年OS率达到20.1%。

3.埃万妥单抗联合化疗方案

该方案针对一线治疗EGFR基因20号外显子插入突变的晚期非小细胞肺癌患者,表现出76%至77%的治疗应答率,同时,中位无进展生存期为12.2个月。给药过程中的相关反应仅为6%,且无≥3级的不良反应。该方案不仅在疗效上表现出色,还显著提高了治疗的便利性,给药时间在5分钟以内。

4.百利天恒iza-bren联合奥希替尼方案

iza-bren(BL-B01D1)联合奥希替尼,治疗局部晚期或转移性EGFR突变非小细胞肺癌患者的II期研究显示,截至2025年3月10日,该研究共纳入154例患者接受不同剂量iza-bren(EGFR×HER3双抗ADC)联合奥希替尼治疗。

其中,40例患者接受iza-bren 2.5mg/kg D1D8 Q3W联合奥希替尼一线治疗,客观缓解率(ORR)达到100%。目前所有靶病灶均缩小,靶病灶缩瘤率100%;PFS(无进展生存)率和OS率双双突破,12个月PFS率92.1%,12个月OS率94.8%。iza-bren联合奥希替尼安全可耐受,未报告发热性中性粒细胞减少症。

5.复宏汉霖抗EGFR单抗HLX07联合方案

复宏汉霖在2025年世界肺癌大会上发布了其自主研发的重组anti-EGFR单克隆抗体HLX07联合抗PD-1单抗斯鲁利单抗用于一线治疗EGFR高表达晚期或转移性鳞状非小细胞肺癌(sqNSCLC)患者的II期剂量探索研究的更新数据。

在全球非小细胞肺癌患者中,EGFR高表达的人群比例约为40%至89%(视具体的病理分型、种族等因素而定)。尤其在鳞状非小细胞肺癌患者中,EGFR高表达的比例可高达89%。多年来,尽管PD-(L)1抑制剂已成为晚期或转移性鳞状非小细胞肺癌一线治疗的标准方案,但针对EGFR高表达患者的一线治疗方案仍然匮乏。

复宏汉霖开发的HLX07是一种创新型EGFR单克隆抗体,相比传统抗体如西妥昔单抗,HLX07展现了更低的免疫原性和更强的靶点结合力。

根据此次更新数据,HLX07联合斯鲁利单抗及化疗在EGFR高表达sqNSCLC患者中展现出显著的抗肿瘤活性和持久疗效。在中位随访18.6个月时,两个剂量组均实现了约70%的客观缓解率和超过90%的疾病控制率(DCR);高剂量组的中位无进展生存期达到17.4个月,低剂量组的中位PFS在随访时尚未达到,两组的中位总生存期(mOS)和持续缓解时间(mDOR)均未达到,显示出疗效持久且有进一步改善的潜力。

对话迈威生物董事长刘大涛:最好的BD,是产品自己会说话

2025年的中国创新药圈,BD(商务拓展)交易不算新鲜事,迈威生物与Calico的合作却格外引人关注。Calico是谷歌母公司Alphabet旗下、由原基因泰克CEO(首席执行官)Arthur D.Levinson掌舵的抗衰龙头,此前已有整整十年未收购过外部品种。迈威生物成立仅8年时间,是一家还没有盈利的创新药企业。

这场打破惯例的合作,让迈威生物一夜成名,助推公司今年以来股价涨幅超140%,9月初总市值一度接近240亿元,创下历史新高。

“年初我们对5款有BD潜力的创新品种排序时,IL-11(白介素-11)抗体排在最末,没想到它成了第一款落地的BD项目,具备First-in-Class(同类首创)的潜力,吸引力远超预期。”近日,迈威生物创始人、董事长、CEO刘大涛在接受《每日经济新闻》记者专访时表示,比起Best-in-Class(同类最优),自己更喜欢First-in-Class,“技术一定会被迭代,但‘全球新’背后是对生物学机制、靶点与疾病关系的深度认知,这才是真正的创新”。

相关稿件