中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

联合国工业发展组织(UNIDO)最新发布的《国家分类2025版》揭示了全球工业化的分层格局:48个高收入工业化经济体以16.5%的人口贡献了全球62%的GDP和51%的制造业增加值,而26个低收入经济体仅占全球制造业总产出的0.3%。这种悬殊差距背后,是工业化阶段、技术水平和政策导向的深度分化。本文将基于UNIDO的三维评估体系(增加值、就业、出口),解析全球工业化的竞争逻辑、区域特征及未来趋势。

一、工业化分层逻辑:技术、效率与收入的三重门槛

UNIDO的国家分类方法论构建了全球工业化的“金字塔模型”。第一层通过制造业规模、历史就业占比和中高技术出口三大指标,将经济体划分为“工业化”与“正在工业化”两类;第二层再按世界银行收入标准细分,形成五个动态组别。

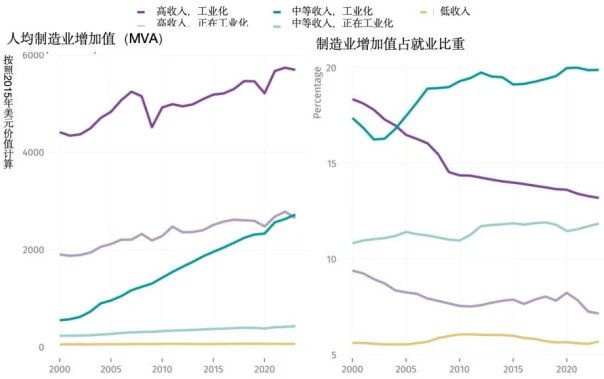

1. 核心指标的筛选逻辑。人均制造业增加值(2015年不变价美元):高收入工业化经济体达5559美元,是低收入经济体的83倍。该指标剔除规模效应,直接反映生产效率。例如,德国凭借汽车和精密机械产业,人均增加值超7000美元,而非洲国家普遍低于100美元。制造业就业峰值占比:工业化经济体的历史就业占比均超20%,表明其曾经历“劳动密集型转型期”。例如中国在2012年制造业就业占比达28%的峰值后,逐步转向技术驱动。人均中高技术(MHT)出口:高收入组人均MHT出口达8855美元,而低收入组仅4美元。韩国半导体产业贡献了其MHT出口的67%,印证技术升级的关键作用。

2. 分层的动态性。UNIDO采用“相对阈值”而非固定标准,每年更新分组。例如越南因电子制造业崛起,人均MHT出口从2019年的89美元增至2023年的217美元,正逼近“工业化”门槛。

二、区域分化:亚洲的崛起与非洲的结构性困境

1. 高收入工业化经济体的“服务化悖论”。北美、欧洲和东亚的48个高收入工业化经济体,虽占据全球制造业增值的51%,但其制造业就业占比从1991年的24%降至2023年的18%。这种“去工业化”实为产业链高端化:美国将低端生产外包,但保留芯片设计(占全球54%的IC设计份额)等高附加值环节。

2. 中等收入工业化经济体的“双刃剑”。中国、泰国等90个中等收入工业化经济体贡献了全球36.8%的制造业增值,但碳排放占比高达53.4%。以钢铁行业为例,中国产量占全球54%,但吨钢碳排放比欧盟高22%,反映转型压力。

3. 非洲的工业化困局。撒哈拉以南非洲仅有南非、埃塞俄比亚等12个国家进入“中等收入正在工业化”组,人均制造业增加值仅405美元。基础设施不足是主因:非洲物流成本占GDP的14%,是亚洲的2倍。

三、未来趋势:绿色转型与区域再平衡

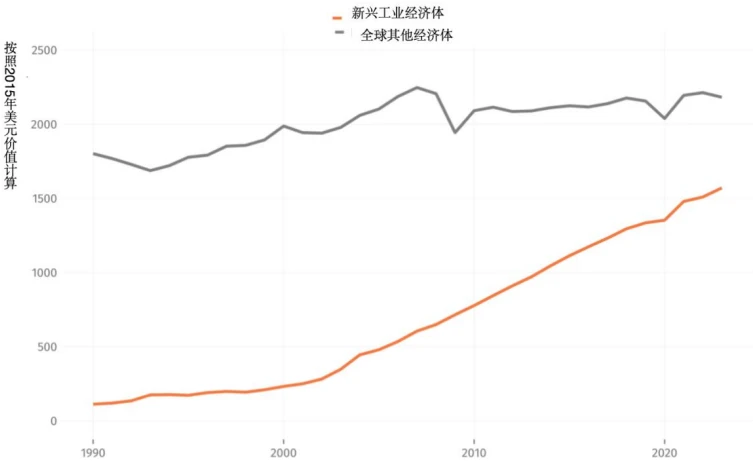

1. 新兴工业经济体(EIEs)的爆发力。孟加拉国(服装出口年均增长9.2%)、越南(电子产品出口占比达42%)等12个EIEs,人均制造业增加值增速(8.7%)远超全球均值(0.4%)。若保持该增速,2028年其工业化水平将追平发达国家。

2. 绿色工业化的政策竞赛。欧盟“碳边境税”(CBAM)迫使中等收入经济体升级技术。例如土耳其计划投资27亿美元改造水泥厂碳捕集设施,以维持对欧出口。

3. 小岛屿经济体的特殊路径。马尔代夫等47个小岛国虽被归类为“高收入正在工业化”,但通过旅游业衍生出的食品加工(如斐济矿泉水出口年均增长12%)形成特色工业。

以上就是关于2025年全球工业发展格局的分析。UNIDO的分类体系揭示了一个核心规律:工业化不是单一路径,而是技术、政策和区域禀赋的动态博弈。未来十年,能否抓住绿色转型与技术扩散的窗口期,将决定经济体能否跨越“中等收入陷阱”或“低水平工业化困局”。对于中国等中等收入工业化国家,平衡规模优势与碳减排压力将是关键挑战。

相关稿件